|

||

|

O regresso da inflação e a fraqueza do lado da produção

Costas Lapavitsas (*)

A aceleração da inflação

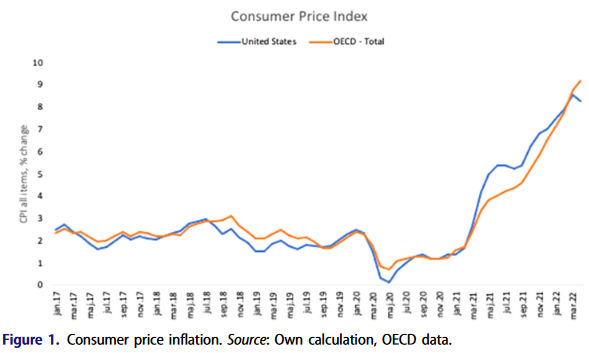

O regresso da inflação rápida aos países centrais da economia mundial é uma característica marcante da agitação que começou com a pandemia de Covid-19 em 2020 (Lapavitsas e EReNSEP Writing Collective 2023) (1). O surto de inflação em 2021 e 2022 é manifesto no Gráfico 1, para os países da Organização de Cooperação Económica e Desenvolvimento (OCDE).

Gráfico 1

O aumento dos índices gerais de preços durante este período foi acompanhado pela escalada dos preços dos principais produtos agrícolas e industriais comercializados a nível mundial. A partir de abril de 2020 e continuando em 2021, os preços aumentaram rapidamente para o petróleo bruto, cobre, níquel e outros minerais, mas também para o aço (Banco Mundial 2021) (2). Havia flutuações inevitáveis nestes preços, em função das condições em determinados setores. Crucialmente para os trabalhadores e os pobres em todo o mundo, o preço do trigo disparou em 2020-21; o preço do arroz também subiu em 2021, depois de ter tido um pico enorme e depois baixado, no início de 2020. A guerra na Ucrânia agravou as condições, ao empurrar os preços ainda mais, na primeira metade de 2022 (Banco Mundial 2021; Igan et al. 2022).

A pressão combinada da energia, alimentos e outros aumentos de preços é mostrada no Gráfico 2.

Gráfico 2

Ao longo de 2021, os decisores políticos dos países centrais ignoraram ou rejeitaram a aceleração da inflação, mas em 2022 as preocupações espalharam-se, particularmente nos E.U.A. (Landau 2021; Aggarwal e Kimbal 2022) (3). A questão era se a inflação se revelaria transitória, ou se se entrincheiraria, e a questão era muito importante para a política. A resposta, escusado será dizer, dependia do que tinha causado a aceleração da inflação.

A importância da ascensão da inflação não pode ser subestimada. A financeirização do capitalismo ganhou velocidade na década de 1980, a pretexto de se suprimir a elevada inflação que tinha envolvido os países centrais na década de 1970, assolados pela crise. A supressão da inflação na década de 1970 envolveu um severo rigor monetário, pelos bancos centrais, o chamado "choque Volcker" nos E.U.A., aumentando dramaticamente a taxa de juro e exacerbando as profundas tendências recessivas (Meltzer 2005; Goodfriend e King 2005; Morgan 2012) (4). Ao longo das décadas de financeirização que se seguiram, os bancos centrais transformaram o controlo da inflação na sua tarefa principal.

Neste artigo argumenta-se que o regresso da inflação é, a um nível imediato, o resultado do impulso à procura agregada proporcionado por estados centrais em 2020-2021. A um nível mais profundo, no entanto, o regresso da inflação reflete a fraqueza subjacente da oferta agregada - o lado da produção - e o entrincheirado mal-estar da acumulação capitalista nos anos da financeirização. Em 2020, a austeridade foi posta de lado pelos países do centro da economia mundial, mas a intervenção do Estado, então, não tratou da fraqueza subjacente da oferta agregada, que tem causas estruturais. Nesta perspetiva, a aceleração da inflação na década de 2020 é mais uma indicação da persistente fraqueza na acumulação capitalista nos países centrais da economia mundial, desde o surto de crise global de 2007-2009, para a qual a resposta não é imediatamente óbvia.

Demasiado dinheiro?

As antigas explicações monetaristas da inflação, com base na Teoria Quantitativa do Dinheiro, foram rápidas a encenar um retorno, à medida que a inflação começou a ganhar ritmo (Castañeda e Congdon 2020). O argumento monetarista foi, como sempre, simples: políticas para enfrentar a pandemia em 2020-2021 levaram a um aumento extraordinário da oferta de dinheiro e, dada a velocidade relativamente estável de dinheiro e a incapacidade da oferta agregada de aumentar proporcionalmente, o resultado foi a inflação. Por estes motivos, podia esperar-se uma inflação a continuar em níveis elevados durante a primeira metade da década de 2020, sobretudo nos E.U.A..

A Teoria Quantitativa do Dinheiro tem-se revelado frequentemente enganosa, tanto para a análise teórica como para a definição de políticas governamentais, na história do capitalismo. Não há dúvida de que a oferta de dinheiro nos países centrais aumentou dramaticamente, em resposta ao choque pandémico e certamente em comparação com a Grande Crise de 2007-2009. Mas a mecânica simples do monetarismo oferece pouca orientação para a escalada da inflação após 2021.

Um ponto de importância vital é que a inflação é um termo genérico que poderia ofuscar os movimentos de preços, tanto quanto revelar tendências subjacentes. O nível de preços agregado é calculado em vários setores económicos, frequentemente mascarando grandes diferenças no comportamento do preço da produção num sector em relação a outro. A taxa de inflação deve captar os elementos comuns nos aumentos (ou diminuições) de preços observados em todos os setores económicos. Mas estes elementos comuns são notoriamente difíceis de isolar empiricamente, e são praticamente impossíveis de ligar aos aumentos (ou diminuições) no fornecimento de dinheiro.

A razão fundamental para estas dificuldades bem conhecidas é que, em cada período, o preço da produção em cada sector é determinado qualitativamente por diferentes fatores, refletindo verdadeiros ajustamentos de recursos. Estes podem variar amplamente, incluindo os padrões climatológicos na agricultura, a introdução de nova tecnologia na manufatura, a existência de uma capacidade adequada de transporte de minerais, o impacto dos acordos monopolistas dos produtores de petróleo, as mudanças na procura de outros produtos, sazonais ou não, e assim por diante. Quanto mais de perto se examinar o comportamento dos preços da produção de um setor, torna-se mais claro que as flutuações de preços resultam principalmente de fatores reais, não monetários, que são geralmente específicos desse setor e difíceis de generalizar.

Esta conclusão de longa data da teoria monetária radical sobre a inflação tem sido frequentemente confirmada pela investigação empírica (Arnon 1991) (5). Assim, para os E.U.A., em 2021, a investigação económica convencional (“mainstream”) mostrou que, quando a inflação é geralmente baixa, as flutuações dos índices preços agregados são determinadas, principalmente, por forças sectoriais específicas (Borio et al. 2021). Os elementos comuns que presumivelmente conduzem à inflação são geralmente fracos. Os movimentos de preços para cima tendem a ser o resultado de ajustamentos em recursos reais dentro dos sectores, uma característica que é particularmente proeminente no setor dos serviços.

Isto não quer dizer que os fatores monetários não possam gerar uma inflação rápida, e mesmo uma hiperinflação. De facto, no capitalismo avançado, em que o meio de pagamento final é efetivamente dinheiro fiat, criado pelo banco central, as autoridades monetárias podem potencialmente induzir flutuações substanciais no nível de preços. Os aumentos extraordinários na oferta monetária, nos E.U.A. e noutros países centrais, em 2020-2021, estavam certamente relacionados com o surgimento da procura agregada. A verdadeira questão, porém, não era o impulso à procura, mas a incapacidade da oferta agregada para responder de forma proporcional e, neste aspeto, a Teoria Quantitativa do Dinheiro tem muito pouco para oferecer.

Uma luz considerável sobre esta questão pode ser lançada através de uma breve revisita à análise de Keynes a uma situação económica globalmente semelhante, resumida no seu célebre panfleto How to Pay for the War (Como Pagar a Guerra), escrito pouco depois do início da Segunda Guerra Mundial. No entanto, a discussão estaria longe de adequada, sem também recorrermos a Marx.

Keynes sobre como utilizar a inflação para cobrir os custos dos recursos nas despesas do Estado

O problema que preocupava Keynes em 1940 era cobrir os enormes custos militares do conflito mundial em curso. Como seriam obtidos os vastos recursos que o governo britânico tinha já começado a dirigir para a produção militar?

Keynes observou que o lado da oferta da economia britânica não poderia satisfazer simultaneamente as exigências tanto da produção de guerra como do consumo em tempo de paz (Keynes 1940, cap. 1). Consequentemente, o consumo privado tinha de ser reduzido para libertar recursos para a guerra. Mas uma diminuição do consumo privado nunca poderia ter lugar através de um aumento da poupança voluntária, que de alguma forma ocorresse espontaneamente (Keynes (1940, p. 9)). Como, então, poderia o problema ser resolvido?

Keynes observou ainda que os recursos necessários não poderiam ser obtidos plenamente tributando os estratos mais ricos da sociedade - os ricos e a classe média - uma vez que as somas, simplesmente, não eram satisfatórias. Os impostos poderiam ser um meio de obter recursos adicionais, como também a poupança voluntária, mas não bastam, por si sós, e certamente que não se fossem exclusivamente impostos sobre os ricos (Keynes, 1940, cap. 4). Além disso, apenas uma parte dos recursos necessários poderiam ser obtida através de empréstimos da classe capitalista e dos ricos, com o inconveniente adicional de que estes estratos sociais adquiriam assim novos créditos sobre a Dívida Nacional, alterando assim a distribuição de rendimentos a seu favor após a guerra.

Para Keynes, seguiu-se que a maior parte dos recursos necessários teriam de ser libertados através da redução do consumo de trabalhadores e outras pessoas de rendimentos modestos. Isto já era, por si, difícil de conseguir, mas tornou-se mesmo muito mais complexo, uma vez que as despesas militares do governo aumentariam inevitavelmente a procura agregada, levando ao pleno emprego e mesmo para além dele. Seguiu-se que os trabalhadores teriam um rendimento disponível considerável e procurariam naturalmente aumentar o consumo. O resultado seria um desequilíbrio entre a procura e a oferta agregadas e, portanto, surgiria a perspetiva de inflação.

A inflação poderia ser, potencialmente, uma resposta para a forma de pagar a guerra. Uma vez que não existia um sistema estabelecido de indexação salarial na Grã-Bretanha, o rendimento nominal dos trabalhadores perseguiria ingloriamente os preços crescentes das mercadorias. Assim, o consumo dos trabalhadores diminuiria em termos reais. Com efeito, a inflação funcionaria como um imposto sobre os trabalhadores - uma "poupança forçada" no sentido que os trabalhadores tomariam para si menos da produção nacional – assim libertando recursos para o esforço de guerra. Ao mesmo tempo, o aumento dos preços favoreceria os lucros dos capitalistas. Estes poderiam ser parcialmente tributados, mas ainda assim deixariam ganhos líquidos para a classe capitalista. A inflação iria assim transferir rendimentos dos trabalhadores para os capitalistas, agravando fortemente a desigualdade. Por estas razões, Keynes opôs-se ao financiamento da guerra pela geração de inflação (Ohanian 1997; Barnett 2009) (6).

É de salientar que os argumentos de Keynes não impediram a Grã-Bretanha de adotar precisamente este método da "poupança forçada" na Índia, que era ao tempo ainda uma colónia britânica (Patnaik 2018) (7). Confrontada com a ameaça de invasão dos japoneses e fortemente condicionada pelas despesas de guerra, na Europa e em África, a Grã-Bretanha optou pela inflação para cobrir os custos do rearmamento do subcontinente asiático. Com a aceleração da inflação, o poder de compra de vastas extensões dos camponeses mais pobres de Bengala Ocidental foi destruído. A "poupança forçada" para enfrentar as despesas da guerra na Índia tomou a forma de uma fome que matou três milhões de pessoas, enquanto os especuladores capitalistas foram enriquecidos. Keynes e outros liberais britânicos obviamente não defenderam este resultado, mas também não se lhe opuseram ativamente. Considerações imperialistas prevaleceram.

O desastre da Índia à parte, para Keynes, o método preferido de pagamento pela guerra foi através de um plano nacional para criar "poupança forçada" diretamente. O plano não incluía uma forte dependência de um sistema de racionamento e de preços fixos, ambos os quais pareciam problemáticos para Keynes (Keynes (1940, cap. 8)). Pelo contrário, o seu objetivo era adiar administrativamente uma parte dos rendimentos dos trabalhadores colocando-os em depósitos pessoais que seriam mantidos em contas especiais nacionais (Keynes (1940, cap. 2)). Haveria também um aumento da tributação de outros rendimentos, incluindo os do capital, mas a principal libertação de recursos seria através do adiamento previsto dos rendimentos dos trabalhadores, evitando assim o impulso da procura agregada levando à inflação e ao inevitável inchaço dos lucros capitalistas.

O plano de Keynes continuaria, ainda assim, a aumentar a dívida nacional, mas os trabalhadores também teriam um forte crédito sobre esse aumento da dívida do Estado e seriam capazes de sacar os fundos acumulados após a guerra. A melhor altura para permitir tais levantamentos seria no início da primeira recessão do pós-guerra, ou seja, assim que a procura agregada caísse abaixo da oferta agregada.

De forma não surpreendente, o movimento laboral na Grã-Bretanha opôs-se ao plano de Keynes, devido ao seu calculado efeito contracionista sobre os rendimentos dos trabalhadores (Toye 1999; Deutscher 1940) (8). Por fim, o plano não foi adotado pelo governo britânico e a guerra foi financiada através de impostos mais elevados, maior endividamento interno, racionamento e pesados empréstimos tomados ao estrangeiro, acima de tudo, aos E.U.A.. O exercício foi, sobretudo, de valor teórico.

A fraqueza da oferta agregada na década de 2020 - com base na teoria marxista

Esta obra de Keynes How to Pay for the War tornou-se um ponto de referência no debate público no Reino Unido, logo que a emergência sanitária ocorreu no início de 2020 (Skidelsky 2020; Bollard 2020; Goldin 2021). A crise, afinal de contas, teve uma certa semelhança com a guerra, com recolher obrigatório e restrições, intervenção extraordinária do governo na vida económica e social, e uma vasta escalada na dívida pública.

Mas a pandemia não era uma guerra e as suas condições sociais eram muito diferentes daquelas que preocuparam Keynes. Mesmo que tenha sido catalisado pelo Estado, o tumulto económico continuou a ser reconhecidamente uma crise do capitalismo financeirizado, refletindo a perda contínua de dinamismo da acumulação capitalista nos países centrais. Ao lidar com o choque económico, estados poderosos surgiram como árbitros da direção da acumulação capitalista, no meio de uma intensificação da concorrência global, incluindo uma luta determinada pela hegemonia.

De forma ainda mais complexo, e ao contrário do que ocorre numa guerra, o choque pandémico inicialmente deprimiu a procura agregada e perturbou a oferta agregada, levando a um aumento rápido do desemprego e a uma subutilização grave dos recursos. Vários governos foram confrontados com a queda do consumo e o aumento da poupança pelos trabalhadores e outros estratos, enquanto as empresas adiavam o investimento. Sem o extraordinário impulso fiscal e monetário de 2020-2021, o desemprego e os recursos subutilizados teriam atingido níveis sem precedentes.

A resposta dos governos dos países centrais resultou, no entanto, num problema semelhante ao enfrentado por Keynes. Pois, em substância, Keynes acreditava que o fornecimento agregado de bens do tempo de paz, quando eclodiu a guerra em larga escala, em 1939-1940, seria incapaz de satisfazer a crescente procura agregada, assim que o pleno emprego fosse alcançado através da expansão da produção militar. Um impulso ascendente dado à procura agregada, na grande depressão da década de 1930, por outro lado, não teria levado à inflação, uma vez que havia uma extensa capacidade produtiva subutilizada, que teria gerado produção extra (Keynes 1940, p. 4). O problema de guerra de Keynes reapareceu nos países centrais, em 2022, embora as condições de guerra estivessem evidentemente ausentes, exceto na Ucrânia.

A inflação surgiu na década de 2020, uma vez que a oferta agregada se revelou incapaz de satisfazer o impulso dado à procura agregada pelos governos em 2020-2021, especialmente nos E.U.A.. A discrepância tornou-se ainda maior à medida que as condições de vida foram sendo paulatinamente normalizadas, e os trabalhadores e outros estratos se encontraram na posse de poupanças acumuladas durante o período de restrições severas.

É de salientar que o aumento da inflação também reflete a subida dos preços de produtos primários comercializados internacionalmente, sobretudo o petróleo e o gás natural, fornecedores de energia. Fundamental para estes aumentos de preços é a perturbação das redes globais de produção, à medida que muitos estados impuseram restrições severas ao trabalho, viagens e comércio, aumentando assim também os custos de transporte (Javorcik 2020; Miroudot 2020). Os processos de fornecimento global foram ainda mais perturbados por graves disparidades setoriais, uma vez que os serviços digitais e as atividades industriais recuperaram rapidamente, mas outros serviços (entretenimento, restauração, hotéis e outros) ficaram para trás (Andersson, Battistini e Stoevsky 2021) (9). A guerra na Ucrânia em 2022 e as sanções impostas à Rússia exacerbaram ainda mais esta perturbação.

Um aumento no preço de insumos básicos representa um severo agravamento dos termos de troca para países centrais que dependam de importações pesadas. O custo poderia ser potencialmente financiado através de aumentos de produtividade, que dariam um impulso à oferta agregada, mas, como se mostra a seguir, esta solução não está disponível. Assim, o custo será coberto ou pela redução dos salários ou dos lucros (ou de ambos). Dada a força da procura e a debilidade subjacente da oferta - juntamente com o custo mais elevado da energia importada e dos produtos primários - o resultado é a inflação. O aceleramento da inflação, na prática, determina até que ponto o custo será suportado principalmente através da redução dos salários, enquanto aumentam os lucros (Rowthorn 1977) (10).

A razão estrutural para o aumento da inflação é, portanto, a fraqueza da oferta agregada. Para obter uma visão desta questão fundamental, esta secção abordará brevemente o desempenho de cinco países centrais da economia mundial - os E.U.A., a Alemanha, a França, o Reino Unido e o Japão - desde a Grande Crise de 2007-2009. Para a economia política marxista, a variável que mais utilmente resume a condição subjacente do fornecimento agregado é a taxa média de lucro, particularmente a das empresas não financeiras. O ponto de partida para a análise da fraqueza da acumulação nos anos 2010 é a condução da lucratividade.

A taxa média de lucro depende dos salários reais, refletindo ao mesmo tempo o crescimento da produtividade do trabalho, que obviamente se baseia na mudança tecnológica. A produtividade laboral é o motor do capitalismo, o meio através da qual os lucros aumentam e as empresas ganham a batalha da concorrência no médio a longo prazo. Para facilitar a análise, é instrutivo destacar a formulação mais simples da taxa média de lucro na economia política marxista: (11)

r = (S/V) / [1 + (C/V)]

onde S é mais-valia, V é capital variável, e C é capital constante (em termos monetários: lucro, a fatura salarial real e investimento em bens fixos e variáveis, respetivamente). O numerador varia diretamente com a taxa de exploração de mão-de-obra, S/V, (isto é, com mais-valia em relação ao valor de o cabaz salarial), enquanto o denominador varia inversamente com a composição em valor do capital investido, C/V (isto é, com o valor dos bens de investimento em relação ao valor do cabaz salarial).

Se os salários reais (V) caíssem, outras coisas permanecendo iguais, tanto o numerador como o denominador subiriam, o primeiro aumentando a taxa de lucro e o segundo baixando-a. O efeito global, no entanto, dentro de pressupostos razoáveis sobre magnitudes, seria provavelmente o aumento da taxa de lucro. O simples senso comum económico diz-nos que a taxa média de lucro cai quando os salários reais aumentam.

Se a produtividade laboral aumentasse, outras coisas permanecendo iguais, tanto V como C cairiam, à medida que o conteúdo de valor do cabaz salarial e dos bens de investimento declinaria. Uma vez que V cairia, a taxa de exploração no numerador subiria, em conjugação com uma queda nos salários reais. No entanto, o impacto sobre a composição em valor do capital no denominador seria ambígua: se C caísse por mais do que V, a composição em valor cairia; se, por outro lado, V caísse mais do que C, a composição em valor aumentaria.

Assim, o impacto global sobre a taxa média de lucro seria ambíguo. O aumento da taxa de exploração aumentaria a taxa de lucro, e o impacto poderia ser ainda maior, se a composição de valor baixasse. Se, por outro lado, a composição de valor subisse, daria um impulso descendente à taxa de lucro, que poderia potencialmente exceder o impulso da taxa crescente de exploração, trazendo assim a taxa de lucro para baixo. Uma vez mais, no entanto, dentro de pressupostos razoáveis sobre as magnitudes, um aumento da produtividade aumentaria provavelmente a taxa média de lucro (12).

Consequentemente, a trajetória da taxa média de lucro, que reflete a força subjacente da acumulação, poderia ser analisada de forma útil através do movimento dos salários reais e da produtividade do trabalho. A sua interação poderia ser considerada como o "mecanismo interno" da acumulação capitalista, determinando a taxa de lucro (13). Se a produtividade laboral tendesse para aumentar lentamente, seria pouco provável que a lucratividade aumentasse de forma sustentada. O resultado global sobre a taxa de lucro, no entanto, dependeria dos salários reais, uma vez que a lucratividade ainda poderia ser sustentada através de uma pressão à baixa sobre os salários reais.

Considerem-se agora algumas provas sobre o funcionamento do "mecanismo interno" nos últimos anos, nos países centrais, sobretudo nos hegemónicos E.U.A.. A trajetória da taxa de lucro das empresas não financeiras nos E.U.A. desde o início da década de 1980 e até ao choque pandémico, é mostrado no Gráfico 3 (Dumenil e Levy 1994; Shaikh 2011; Lapavitsas e Mendieta-Muñoz 2016) (14).

Gráfico 3

O gráfico indica-nos que o coronavírus chegou numa época de distinta fraqueza da acumulação produtiva em países centrais do capitalismo. Durante as últimas quatro décadas, a taxa de lucro das empresas não financeiras nos E.U.A. exibiu uma tendência bastante nivelada - talvez subindo suavemente - enquanto vai seguindo um caminho cíclico, em geral em linha com as flutuações globais da economia. Após a Grande Crise de 2007-2009, a taxa de lucro recuperou ligeiramente, atingiu o seu pico em 2014, e depois começou a diminuir novamente. O Covid-19 atingiu a economia dos E.U.A. quando a lucratividade era fraca e a acumulação mostrava sinais de exaustão. Pontos largamente semelhantes são válidos para a acumulação capitalista na U.E., que foi ainda mais entravada pelo mau funcionamento do euro e se instalou na estagnação durante a maior parte dos anos 2010.

Mais esclarecimentos sobre o funcionamento do "mecanismo interno" podem ser ganhos ao considerar a produtividade laboral durante este período. O importante fator a este respeito não é o nível absoluto de produtividade laboral, que normalmente tende a aumentar com o tempo nas economias capitalistas, mas a sua taxa de crescimento.

O Gráfico 4 mostra a trajetória de crescimento da produtividade nos cinco países centrais durante as últimas quatro décadas, um período de mudança tecnológica cataclísmica, particularmente em telecomunicações, tecnologias da informação e inteligência artificial. Durante a maior parte deste período, os países centrais foram atormentados por taxas decrescentes de crescimento da produtividade, apesar da uma vaga sustentada de inovação tecnológica. O fraco crescimento da produtividade tem sido particularmente notório após a Grande Crise de 2007-2009, especialmente nos E.U.A. e no Reino Unido, mas também na Alemanha, França, e Japão.

Gráfico 4

O fraco crescimento da produtividade, uma característica bem conhecida do capitalismo nas últimas décadas, tem sido amplamente discutida na literatura convencional (Gordon 2016; Ollivaud Guillemette, e Turner 2016; Young Eun e Loayza 2019; Dieppe 2021) (15). As suas causas são motivo de debate, mas não há qualquer dúvida que os implacáveis avanços tecnológicos recentes em matéria de informação e comunicações não resultaram em ganhos de produtividade comparáveis com os registados em períodos históricos anteriores, tais como aquando da introdução dos caminhos-de-ferro ou da eletrificação (16). Resta ver como a última vaga de mudança tecnológica, particularmente a inteligência artificial, terá impacto sobre crescimento da produtividade nos próximos anos.

Durante as décadas de financeirização, o fraco crescimento da produtividade atenuou o "mecanismo interno" nos países centrais. Confrontadas com o fraco crescimento da produtividade durante este período, as oligarquias capitalistas apoiaram a lucratividade, aplicando uma pressão descendente sobre os salários reais, particularmente porque a "deslocalização" da produção implicou a perda de centenas de milhares de empregos produtivos e uma organização sindical enfraquecida (Onaran et al. 2015; Auvray et al. 2020).

Houve, no entanto, diferenças significativas entre os países centrais a este respeito. Após 2007-9, os salários reais permaneceram estagnados em geral no Reino Unido e no Japão, mas subiram nos E.U.A., Alemanha e França. Mesmo em países em que os salários reais aumentaram durante a década de 2010, houve grandes variações entre diferentes estratos de trabalhadores por conta de outrem. Nos E.U.A., por exemplo, a maior parte do crescimento dos salários reais esteve concentrada nos decis superiores da distribuição dos rendimentos salariais, enquanto os rendimentos medianos enfrentavam a estagnação (Behringer e van Treeck 2021) (17). O aumento significou um agravamento da desigualdade, em vez de uma melhoria das condições para a classe trabalhadora. Constatações semelhantes são válidos para a Alemanha, onde os salários reais mostraram algum movimento ascendente, mas só depois de um longo período de um extraordinário congelamento salarial, desde os anos 1990 (Dustmann, Fitzenberger e Zimmermann 2022; Blundell et al. 2018) (18).

Além disso, os países centrais também apoiaram a lucratividade através do que poderia ser chamado o "mecanismo externo" da acumulação capitalista, ou seja, pela importação do estrangeiro de trabalho assalariado e outros bens mais baratos. Com o comércio global expandido, durante as décadas de financeirização, os países centrais beneficiaram-se da enorme expansão da mão-de-obra assalariada na China e noutros países da Ásia Oriental, que foi acompanhada de rápidos aumentos de produtividade (Mason e Shetty 2019) (19). Os países centrais também deslocaram a capacidade industrial para o Extremo Oriente, América Central e Europa de Leste, beneficiando assim de salários mais baixos e regulamentações laborais mais laxistas.

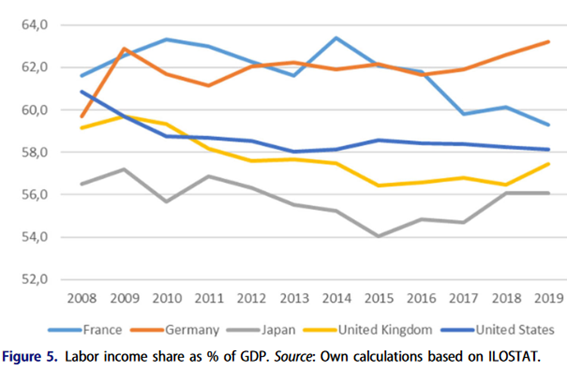

Uma pressão descendente sobre os salários reais e a importação do estrangeiro de bens produzidos com salários baixos, permitiram aos capitalistas dos países centrais apropriarem-se da maior parte dos ganhos de produtividade - modestos como estes foram - deixando muito pouco para os trabalhadores. O resultado tem sido um aprofundamento, agudo, da desigualdade. O Gráfico 5 confirma o agravamento incessante, para o trabalho, da distribuição funcional do rendimento nacional nos anos seguintes a 2007-2009.

Gráfico 5

Uma acentuada escalada da desigualdade tem sido uma característica proeminente do desenvolvimento capitalista, nos planos económico, social e político, nas últimas décadas, revertendo totalmente os ganhos realizados pelos trabalhadores nos anos após a Segunda Guerra Mundial (Piketty 2013; Milanovic 2016) (20). A escalada da desigualdade tem correspondência com o aparecimento de oligarquias extremamente poderosas e ricas em todos os países centrais, o enfraquecimento dos estratos médios, e o declínio catastrófico das condições materiais e das perspetivas de vida da classe trabalhadora. As causas precisas do aumento da desigualdade variam de país para país, mas não há dúvida alguma de que os lucros tomaram para si uma fatia acrescida da produção interna, em comparação com os salários, comprimindo assim a participação do trabalho no rendimento nacional (Guschanski e Onaran 2018) (21).

Confrontando o aumento da inflação

O aumento da inflação nos países centrais, na década de 2020, está associado ao grande impulso dado à procura agregada, particularmente quando as políticas expansionistas desse núcleo de estados foram sobrecarregadas pelo levantamento das restrições em 2021. Parece ainda que, para além disso, essa procura crescente foi alocada ao setor dos bens, em lugar dos serviços, pois que as redes destes últimos receberam o golpe mais profundo com a pandemia. Todavia, mais fundamentalmente, o aumento da inflação reflete a incapacidade da oferta agregada para responder adequadamente à procura crescente, e na raiz disso está o mal-estar da acumulação capitalista nos países centrais, resumido por uma fraca lucratividade e um fraco crescimento da produtividade.

A trajetória da inflação nos países centrais dependerá da conduta futura de mercado de trabalho e da correspondente trajetória salarial. Em termos de economia política, o caminho da inflação dependerá da luta travada sobre a distribuição de valor, produção e rendimentos. Pois, uma vez que a inflação descola, ela torna-se uma questão de luta distributiva entre capital e trabalho. O aumento dos preços poderia, por exemplo, significar uma perda de rendimento real para o trabalho, que seria apropriado como lucro pelos capitalistas. Ou poderia transformar-se numa perda de lucros para os capitalistas, se o rendimento dos trabalhadores acompanhasse a inflação e os preços fossem então controlados administrativamente. Isto é o que está em jogo quando os economistas convencionais se envolvem em debates sobre se as expectativas de inflação já foram ou serão "desancoradas" (Gobbi, Mazzocchi, e Tamborini 2019; Dash, Rohit, e Devaguptapu 2020; Nautz, Pagenhardt, e Strohsal 2017) (22). As condições inflacionistas irão refletir o nível de organização e a confiança dos trabalhadores, bem como o crescimento da produtividade laboral.

Para ser um pouco mais específico, se os trabalhadores perderem no conflito pela distribuição, os salários nominais não conseguiriam acompanhar a inflação. Com o salário nominal aumentando menos do que os preços do que os bens e serviços, os rendimentos reais dos trabalhadores cairiam, e é possível que a tendência geral dos preços para a subida vá gradualmente diminuindo. A perda de rendimentos sofrida pelos trabalhadores corresponderia diretamente a uma transferência de rendimento para os lucros capitalistas, como é discutido abaixo em relação à análise original da inflação feita por Keynes. É de notar que, mesmo em países onde o emprego recuperou mais fortemente, como nos E.U.A. e no Reino Unido, os salários nominais não acompanham o ritmo da inflação desde 2021 (Forster van Aerssen et al. 2021; Howard, Rich e Tracy 2022) (23). Os lucros foram o beneficiário direto, sustentando a inflação.

É possível, por outro lado, que os aumentos dos salários nominais igualem o aumento dos preços, evitando assim uma perda de rendimentos para os trabalhadores. O resultado da inflação dependeria então da resposta das empresas, especialmente dos grandes monopolistas dentro das redes mundiais de produção. Se o aumento dos custos não salariais, tais como energia e outros insumos, for absorvida como uma perda de lucros, a inflação poderia começar de novo gradualmente a baixar. Isso seria a coisa socialmente racional a fazer, uma vez que a inflação não era estimulada pelo aumento dos custos salariais, em primeiro lugar. Mas a reação espontânea das empresas será aumentar os preços procurando manter o mesmo nível de lucros. Se os trabalhadores reagirem procurando mais salário para proteger os seus rendimentos, uma reação em cadeia poderá instalar-se, mantendo a inflação elevada.

Em suma, a fraqueza subjacente da oferta agregada, juntamente com a luta distributiva entre trabalho e capital, pode fazer com que a inflação se enraíze (24). Os salários seriam o fator passivo neste processo, enquanto os trabalhadores tentam manter o seu nível de vida. O fator ativo seriam os capitalistas, que tentam passar os aumentos de custos para os preços de produção, a fim de assegurar os seus lucros, e potencialmente ganhar ainda as perdas de rendimentos dos trabalhadores como lucros adicionais. Para evitar esse resultado e proteger os rendimentos dos trabalhadores, seria necessário impor controlos administrativos sobre preços e salários.

O resultado desta luta distributiva está longe de ser certo. A ascensão do capitalismo financeirizado, durante as últimas quatro décadas - acompanhada pela deslocalização do capital industrial para além das fronteiras - deu um rude golpe à capacidade de organização dos trabalhadores em países de alto rendimento (Milberg e Winkler 2013). A deslocalização foi acompanhada de uma onda global de reformas do mercado de trabalho que agravaram as condições laborais, incluindo ataques sustentados à organização sindical e um grave enfraquecimento da provisão pública de bem-estar social. Zonas industriais anteriormente prósperas conheceram surtos de desemprego, muitas vezes com impacto diferenciado nos trabalhadores por motivos raciais e étnicos, à medida que o fabrico era deslocalizado para a Ásia Oriental, Europa Oriental, México e outros locais, onde se possa tirar partido de salários mais baratos e de regulamentações mais permissivas de direito do trabalho e de proteção ao ambiente (Starosta 2016).

A trajetória dos mercados de trabalho durante as últimas quatro décadas foi assim muito diferente do que se poderia esperar de uma análise histórica do capitalismo. Longe de as práticas formais de trabalho assalariado nos países centrais atuarem como referência para os países periféricos, à medida que o capitalismo industrial cria aí raízes, ocorreu precisamente o oposto. Mercados de trabalho em países de alto rendimento adquiriram uma distinta semelhança com os mercados de trabalho de países de baixos rendimentos, há muito tempo caracterizados pela precariedade, pelo caráter temporário e pela informalidade do emprego (Greenstein 2020). As consequências incluíram a estagnação dos salários reais, o aumento das desigualdades e a diminuição da parte do trabalho no rendimento nacional, como foi demonstrado nos capítulos anteriores (Benanav 2020). Avanços tecnológicos relacionados com a digitalização e o trabalho em plataformas intensificaram ainda mais o crescimento do emprego precário (Muntaner 2018).

Quando a pandemia atacou, em 2020, o crescimento do desemprego foi relativamente modesto em países que tinham fortes medidas de proteção laboral em vigor. Houve também diferenças pronunciadas entre trabalhadores informais e formais, uma vez que estes últimos estavam frequentemente escudados contra o desemprego e os seus rendimentos foram protegidos (ILO 2020). Mas as horas de trabalho em 2021 permaneceram significativamente abaixo dos níveis pré-pandémicos, e por toda a economia mundial havia grandes volumes de mão-de-obra assalariada subutilizada, especialmente entre os que auferem baixos salários e os jovens (mulheres em particular) (ILO 2021). Nos países de elevado rendimento, registaram-se níveis significativos de trabalho subutilizado em 2022 (Domash e Summers 2022) (25). O trabalho é o mais importante fator de produção, e uma vez que um número substancial de trabalhadores ainda estão fora do processo de criação de valor, eles contribuíram para a fraqueza da oferta agregada, bem como para a perda de poder dos trabalhadores em relação ao capital.

A luta distributiva e a resultante trajetória da inflação são questões de primeira importância, como provam as implicações mais vastas da agitação da década de 2020, que continuam a emergir. Pois, se a inflação elevada se tornar arraigada, ela dará um golpe à queima roupa ao capitalismo financeiro (Bolhuis, Cramer, e Summers 2022; DeLong 2022) (26). Assim, seria inaceitável para a elite dominante, como método de lidar com os custos dos recursos em tumulto. Mas, ao mesmo tempo, uma queda nos lucros também seria inaceitável como forma de restringir a inflação, protegendo ao mesmo tempo o rendimento dos trabalhadores. Políticas administrativas para controlar e regular os preços, diminuindo assim os lucros, seriam certamente alvo de oposição.

Se a inflação rápida se tornasse uma ameaça realista, as autoridades monetárias dos países do núcleo central basear-se-iam na experiência acumulada dos últimos quarenta anos e procurariam suprimi-la através de subidas nas taxas de juro e a imposição de austeridade. Já em junho de 2022, a Reserva Federal começou a aumentar significativamente as taxas de juro, sinalizando o caminho provável da política. Mas a questão está longe de ser simples e uma tentativa de repetição do "choque Volcker" na década de 2020 redundaria num caso muito diferente, em comparação com os anos 1980. Nas décadas que decorreram de permeio, a economia mundial foi inundada pela dívida privada e pública, o fruto amargo da financeirização, tanto no núcleo central do sistema como na periferia (Gaspar, Medas, e Perrelli 2021) (27).

O choque pandémico, sobrevindo com força na sequência de uma década de fraqueza da acumulação, tem resultado em escolhas políticas excecionalmente difíceis. Uma escalada nas taxas de juro, não só traria recessão e mais perdas para os trabalhadores, mas também grandes crises de dívida em todo o mundo, particularmente entre os países periféricos, que já estão expostos a uma dívida pública muito elevado. Além disso, a queda abrupta dos preços dos ativos que se seguiria a taxas de juro persistentemente elevadas, implicaria também perdas substanciais de riqueza para a classe capitalista. No fundo, então, lidar com a inflação é uma questão de contestação de classe. Teremos de esperar para ver como isso se desenrolará nos países centrais, neste próximo período.

(*) Costas Lapavitsas (n. 1961) é um economista marxista grego, que tem feito a maior parte da sua carreira académica no Reino Unido. É atualmente professor no Departamento de Economia da School of Oriental and African Studies (SOAS), em Londres. Foi eleito membro do parlamento helénico, pelo partido de esquerda Syriza, nas eleições gerais de janeiro de 2015, tendo posteriormente acompanhado a cisão do Unidade Popular, em agosto de 2015, na sequência da rendição de Alexis Tsipras à U. E.. Em 2007, fundou Research on Money and Finance (RMF), uma rede internacional de economistas políticos dedicada ao estudo do dinheiro, das finanças e da evolução do capitalismo contemporâneo. Entre as suas obras publicadas, destacamos Political Economy of Money and Finance (com Makoto Itoh), London-Basingstoke: Macmillan, 1998; Social Foundations of Markets, Money and Credit, Routledge, 2003; Financialisation in Crisis, Brill, 2012; Profiting Without Producing: How Finance Exploits Us All, Verso Books, 2013; Against the Troika: Crisis and Austerity in the Eurozone (com Heiner Flassbeck), Verso Books, 2015; Marxist Monetary Theory: Collected Papers, Brill, 2017; The Left Case Against the EU, Polity Press, 2018; Capitalism in the Ottoman Balkans: Industrialisation and modernity in Macedonia (com P. Cakiroglu), I. B. Tauris, 2019; The State of Capitalism: Economy, Society, and Hegemony (com o Coletivo EReNSEP), Verso Books, 2023. Este ensaio foi publicado originalmente na revista The Japanese Political Economy, Volume 48, 2022, N.º 2-4. A Tradução é de Ângelo Novo.

_______________________

NOTAS:

(1) Este artigo baseia-se fortemente em Lapavitsas e EReNSEP Writing Collective (2023).

(2) Os aumentos de preços seguiram-se a um curto, embora significativo, choque descendente nos preços das mercadorias, logo no início da pandemia, uma vez que a procura e oferta agregadas sofreram um enorme golpe.

(3) O debate público teve lugar principalmente nas páginas dos jornais, nos blogues e - inevitavelmente - no twitter, foi conduzido principalmente entre a guarda neokeynesiana conservadora que domina a grande economia contemporânea. O lado que tocou a campainha de alarme incluiu O. Blanchard e L. Summers, enquanto o lado que minimizou os riscos contou com P. Krugman e J. Stiglitz entre os seus membros. Para um apanhado ainda precoce do debate, ver Landau (2021). Ao longo de 2021, a Reserva Federal e a Administração Biden estiveram amplamente do lado dos "minimizadores" mas em meados de 2022 as coisas tinham mudado e havia uma preocupação global relativamente à persistência da inflação. A preocupação era também evidente entre os economistas das organizações internacionais multilaterais.

(4) A bibliografia sobre este assunto é extensa. Para um relato histórico das pressões inflacionistas que levaram ao choque Volcker, ver Meltzer (2005). Para uma avaliação do Fed sob Volcker e a questão da credibilidade, ver Goodfriend e King (2005). Para uma avaliação do papel alterado do Fed após o choque Volcker, ver Morgan (2012).

(5) Este ponto crucial em relação à inflação foi estabelecido, já no século XIX, por Thomas Tooke da Escola Bancária, na sua obra clássica History of Prices (História dos Preços). Tooke não possuía a noção de nível de preços, como era comum entre os economistas políticos da sua época, mas foi capaz de demonstrar, através de análises empíricas, que as flutuações de preços observadas em mercados-chave eram tipicamente devidas a fatores reais. Há poucas dúvidas de que esta era também a visão fundamental de Marx. Para mais pormenores sobre os argumentos de Tooke a este respeito, ver Arnon (1991).

(6) A análise de Keynes teve uma influência duradoura na teoria do financiamento da guerra.

(7) Para uma análise exemplar do plano de Keynes e das implicações desastrosas da política imperial britânica, ver Patnaik (2018).

(8) Para uma rejeição política do plano de Keynes a partir da esquerda, ver Deutscher (1940).

(9) Nesta perspetiva, a inflação nos países em desenvolvimento ou periféricos não se deveu principalmente à política governamental que impulsionou a procura agregada, mas sim aos mecanismos de produção em toda a economia mundial.

(10) Os principais elementos deste argumento foram desenvolvidos por Rowthorn.

(11) É importante ter em conta que a taxa média de lucro contém uma dispersão considerável e pode disfarçar uma variação significativa do lado da oferta. Uma proporção substancial de empresas dos países centrais, por exemplo, tem uma rentabilidade baixa, ou mesmo muito baixa, o que reflete uma profunda fragilidade competitiva. A presença destas "empresas zombies" sublinha o fraco desempenho da acumulação desde a Grande Crise e é considerada de forma mais completa nos capítulos seguintes.

(12) O impulso para aumentar a produtividade assenta normalmente num aumento da composição técnica do capital, ou seja, em mais maquinaria e outros insumos por trabalhador, ou uma relação capital/trabalho crescente em termos físicos. Uma composição técnica crescente aumentaria a composição orgânica do capital, ou seja, o simples reflexo em valor da composição técnica. Se a composição orgânica aumentasse, a taxa de lucro cairia - um resultado padrão na análise marxista. Em suma, para que a produtividade aumente a composição técnica do capital deve também aumentar, e isso exerceria uma pressão descendente sobre a taxa de lucro. O que importa para os nossos objetivos, porém, é o efeito do aumento da produtividade per se na lucratividade. Se a produtividade não estiver a aumentar rapidamente, apesar dos aumentos na composição técnica do capital, é pouco provável que a lucratividade registe um aumento sustentado.

(13) Tendo sempre presente o impacto das mudanças na composição orgânica do capital, bem como o impacto das mudanças na intensidade do trabalho. Ambos estes fatores são partes integrantes do "mecanismo interno". Em particular, as alterações na intensidade do trabalho poderiam alterar a taxa de exploração independentemente do valor do cabaz salarial ou da divisão do dia de trabalho numa parte necessária e numa parte excedentária.

(14) O cálculo baseia-se no método de Dumenil e Levy (1994). A taxa de lucro antes de impostos para o setor empresarial também foi calculada após o ajustamento proposto pelo Shaikh (2011). Os resultados foram semelhantes. Para mais detalhes sobre o método de cálculo, ver Lapavitsas e Mendieta-Muñoz (2016).

(15) Os economistas convencionais referem-se, tipicamente, ao abrandamento do crescimento da produtividade no período após a Grande Crise Financeira como o "puzzle da produtividade". Uma discussão detalhada dos fatores que podem ter contribuído para o abrandamento nos E.U.A., durante um período de tempo mais longo, pode ser encontrada em Gordon (2016). Para provas empíricas sobre as tendências de crescimento da produtividade a nível mundial, ver Ollivaud, Guillemette, e Turner (2016).

(16) É plausível que o fraco crescimento da produtividade nos países centrais também reflita a contração relativa do setor transformador que aí se verifica, seguindo as linhas da "mudança tecnológica induzida" proposta por Kaldor (1957, 1961) na sua crítica incisiva à teoria neoclássica do crescimento. A deslocação da capacidade de produção para o estrangeiro - especialmente para a Ásia - e a aplicação de uma pressão descendente sustentada sobre os salários reais, pode ter impulsionado a subida dos lucros, a curto prazo, nos países do núcleo central capitalista, mas não tem ajudado ao crescimento da produtividade a longo prazo.

(17) O rendimento dos chefes executivos e outros gestores, que aumentou rapidamente nos últimos anos, é contabilizado como salários, aumentando assim artificialmente o peso relativo destes, mesmo perante o aumento da desigualdade de rendimentos.

(18) Ver o contundente Congressional Research Service Report - U. S. Congress (Relatório dos Serviços de Investigação do Congresso dos E.U.A.) (2020). Para um relato alemão recente sobre a desigualdade de rendimentos e o papel da habitação, juntamente com uma análise histórica das mudanças nas últimas duas décadas, ver Dustmann, Fitzenberger, e Zimmermann (2022). Para um estudo comparativo da desigualdade de rendimentos na Grã-Bretanha e nos E.U.A., ver Blundell et al. (2018).

(19) Para uma análise recente do crescimento económico da Ásia Oriental e dos seus ganhos de produtividade, ver Mason e Shetty (2019).

(20) A literatura sobre esta questão é muito extensa, com destaque para Piketty (2013), mas ver também Milanovic (2016).

(21) Nos últimos anos, tem havido uma onda de investigação sobre a desigualdade, tanto por autores convencionais como por heterodoxos. Enquanto o foco dos economistas da corrente dominante tem sido dirigido a medições de desigualdade pessoal, tanto a nível nacional como internacional, incluindo disparidades de género e raça, os estudiosos heterodoxos têm-se concentrado tipicamente na desigualdade funcional. Para a desigualdade nos países do nosso grupo de amostra, ver, por exemplo, Guschanski e Onaran (2018).

(22) Os economistas há muito que se preocupam com a possibilidade de as expetativas de inflação se tornarem "desancoradas"; para uma análise formal do modelo, ver Gobbi, Mazzocchi, e Tamborini (2019). Para os E.U.A., Dash, Rohit, e Devaguptapu (2020), afirmaram que as expetativas de inflação das famílias têm sido "desancoradas" desde os anos 1990. Para a Zona Euro, Nautz, Pagenhardt, e Strohsal (2017) argumentaram que as expetativas foram "desancoradas" desde 2011.

(23) “The US and UK Labour Markets in the Post-Pandemic Recovery”. In ECB Economic Bulletin (N.º 8/2021).

(24) Goodhart e Pradhan (2020) argumentam que tal processo já está em curso, uma vez que o grande aumento da mão-de-obra disponível a nível mundial durante as últimas três décadas está a chegar ao fim.

(25) Esta constatação mantém-se, mesmo tendo em conta as tentativas econométricas de mostrar que o mercado de trabalho dos E.U.A. era, na prática, muito mais apertado do que os números oficiais de emprego sugeriam. Mesmo que estes cálculos estivessem corretos, ainda havia milhões de trabalhadores disponíveis para contratação, e isto sem sequer mencionar a má qualidade dos empregos criados.

(26) Já em 2022 havia vozes que afirmavam que a consolidação estava bem encaminhada nos E.U.A. e que era necessária uma resposta política semelhante ao "choque Volcker". Outras pareciam mais confiantes, mas a sua profunda preocupação não podia ser disfarçada, ver DeLong (2022).

(27) Para uma estimativa dos níveis totais da dívida em 2021 ver Gaspar, Medas, e Perrelli (2021).

Referências bibliográficas

Aggarwal, R., e M. Kimbal. 2022. “Will Inflation Remain High?” IMF, Finance, and Development, June.

Andersson, M., N. Battistini, e G. Stoevsky. 2021. “Economic Developments and Outlook for Contact-Intensive Services in the Euro Area”. ECB Economic Bulletin, Issue 7/2021.

Arnon, A. 1991. Thomas Tooke: Pioneer of Monetary Theory. Ann Arbor, MI: University of Michigan Press.

Auvray, T., C. Durand, J. Rabinovich, e C. Rikap. 2020. “Financialization’s Conservation and Transformation: From Mark I to Mark II.” Political Economy Working Papers, Universite de Geneve, vol. 2.

Barnett, V. 2009. “Keynes and the Non-Neutrality of Russian War Finance during World War One.” Europe-Asia Studies 61 (5):797–812. doi: 10.1080/09668130902905008 .

Behringer, J., and T. van Treeck. 2021. “Varieties of Capitalism and Growth Regimes: The Role of Income Distribution.” Socio-Economic Review 20 (3):1–38.

Benanav, A. 2020. Automation and the Future of Work. London: Verso.

Blundell, R., R. Joyce, A. Norris Keiller, e J. P. Ziliak. 2018. “Income Inequality and the Labour Market in Britain and the US.” Journal of Public Economics 162:48–62. doi: 10.1016/j.jpubeco.2018.04.001 .

Bollard, A. 2020. “How to Pay for Coronavirus: Lessons From Previous Wars”. Forum Hotoke Royal Society Te Aparangi.

Bolhuis, M. A., J. N. L. Cramer, and L. H. Summers. 2022. “Comparing Part and Present Inflation”. NBER, Working Paper No. 30116, June.

Borio, C., P. Disyatat, D. Xia, e E. Zakrajsek. 2021. “Inflation, Relative Prices and Monetary Policy: Flexibility Born out of Success”. BIS Quarterly Review :15–29.

Castañeda, J., e T. Congdon. 2020. “Inflation: The Next Threat?” Institute of Economic Affairs, Briefing 7.

Dash, P., A. K. Rohit, e A. Devaguptapu. 2020. “Assessing the (De-)Anchoring of Households’ Long-Term Inflation Expectations in the US.” Journal of Macroeconomics 63:103183. doi: 10.1016/j.jmacro.2019.103183 .

DeLong, J. B. 2022. “America’s Macroeconomic Outlook”, Project Syndicate.

Deutscher, I. 1940. “Starve for Victory! Compulsory Saving or Compulsory Inflation”. Workers Fight.

Dieppe, A., Ed. 2021. “Global Productivity: Trends.” In Drivers, and Policies, Washington, DC: The World Bank.

Domash, A., e L. H. Summers. 2022. “How tight are US labour markets?” NBER Working Paper 29739.

Dumenil, G., e D. Levy. 1994. The U.S. Economy Since the Civil War: Sources and Construction of the Series. Paris: CEPREMAP.

Dustmann, C., B. Fitzenberger, e M. Zimmermann. 2022. “Housing Expenditure and Income Inequality.” The Economic Journal 132 (645):1709–36. doi: 10.1093/ej/ueab097 .

Forster van Aerssen, K., R. Gomez-Salvador, S. Soudan, e T. Spital. 2021. “The US and UK Labour Markets in the Post-Pandemic Recovery.” In ECB Economic Bulletin (Issue 8/2021).

Gaspar, V., P. Medas, and R. Perrelli. 2021. “Global Debt Reaches a Record $226 Trillion”. IMF Blog.

Goldin, I. 2021. “How the Pandemic Could Save Us”. VOX Eu CEPR, 20 June.

Gobbi, L., R. Mazzocchi, e R. Tamborini. 2019. “Monetary Policy, de-Anchoring of Inflation Expectations, and the “New Normal.” Journal of Macroeconomics 61:103070. doi: 10.1016/j.jmacro.2018.10.006.

Goodfriend, M., e R. G. King. 2005. “The Incredible Volcker Disinflation.” Journal of Monetary Economics 52 (5):981–1015. doi: 10.1016/j.jmoneco.2005.07.001.

Goodhart, C., e M. Pradhan. 2020. “The Great Demographic Reversal: Ageing Societies.” In Waning Inequality, and an Inflation Revival. London, UK: Palgrave Macmillan.

Gordon, R. 2016. The Rise and Fall of American Growth. Princeton, NJ: Princeton University Press.

Greenstein, J. 2020. “The Precariat Class Structure and Income Inequality among US Workers: 1980–2018.” Review of Radical Political Economics 52 (3):447–69. doi: 10.1177/0486613420919250 .

Guschanski, A., e Önaran. 2018. “Determinants of the Wage Share: A Cross-Country Comparison Using Sectoral Data.” CESifo Forum 19 (2):44–54.

Howard, S., R. Rich, e J. Tracy. 2022. “Real Wages Grew During Two Years of COVID-19 After Controlling for Workforce Composition”. Federal Reserve Bank of Dallas Economics.

Igan, D., E. Kohlscheen, G. Nodari, e D. Rees. 2022. “Commodity Market Disruptions, Growth and Inflation.” BIS Bulletin 54:1–7.

ILO. 2020. ILO Monitor: Covid-19 and the World of Work. Third edition.

ILO. 2021. ILO Monitor: Covid-19 and the World of Work. Eighth edition.

Javorcik, B. 2020. “Global Supply Chains Will Not Be the Same in the post- COVID- 19 World.” In Capítulo 8 de COVID-19 and Trade Policy, Why Turning Inward Won’t Work edited by R. Baldwin and S. Evenett (VoxEU.org eBook), 111–16. CEPR Press.

Kaldor, N. 1957. “A Model of Economic Growth.” The Economic Journal 67 (268):591–624. doi: 10.2307/2227704 .

Kaldor, N. 1961. “Capital Accumulation and Economic Growth.” In The Theory of Capital, editado por F. A. Lutz and D. C. Hague, 177–222. New York: St. Martin’s Press.

Keynes, J. M. 1940. How to Pay for the War. London: MacMillan.

Lapavitsas, C. e The EReNSEP Writing Collective. 2023. The State of Capitalism: Economy, Society and Hegemony. London and New York: Verso.

Lapavitsas, C., e I. Mendieta-Muñoz. 2016. “The Profits of Financialisation.” Monthly Review 68 (3):49. doi: 10.14452/MR-068-03-2016-07_4.

Landau, J.-P. 2021. “Inflation and the Biden stimulus”. Vox EU, February.

Mason, A. D., and S. Shetty. 2019. “A Resurgent East Asia: Navigating a Changing World.” In World Bank East Asia and Pacific Regional Report. Washington, DC: World Bank.

Meltzer, A. H. 2005. “Origins of the Great Inflation.” Federal Reserve Bank of St. Louis Review 87 (2):145–175.

Milanovic, B. 2016. Global Inequality: A New Approach for the Age of Globalization. Cambridge, Mass: Harvard University Press.

Milberg, W., e D. Winkler. 2013. Outsourcing Economics: Global Value Chains in Capitalist Development. Cambridge: Cambridge University Press.

Miroudot, S. 2020. “Resilience versus Robustness in Global Value Chains: Some Policy Implications.” In Capítulo 9 de COVID-19 and Trade Policy, Why Turning Inward Won’t Work, editado por R. Baldwin e S. Evenett (VoxEU.org eBook), 117–30. CEPR Press.

Morgan, I. 2012. “Monetary Metamorphosis: The Volcker Fed and Inflation.” Journal of Policy History 24 (4):545–71. doi: 10.1017/S0898030612000206 .

Muntaner, C. 2018. “Digital Platforms, Gig Economy, Precarious Employment, and the Invisible Hand of Social Class.” International Journal of Health Services 48 (4):597–600. doi: 10.1177/0020731418801413 .

Nautz, D., L. Pagenhardt, e T. Strohsal. 2017. “The (De-)Anchoring of Inflation Expectations: New Evidence from the Euro Area.” The North American Journal of Economics and Finance 40:103–15. doi: 10.1016/j.najef.2017.02.002.

Ohanian, L. 1997. “The Macroeconomic Effects of War Finance in the United States: World War II and the Korean War.” American Economic Review 87 (1):23–40.

Ollivaud, P., Y. Guillemette, e D. Turner. 2016. “Links Between Weak Investment and the Slowdown in Productivity and Potential Output Growth Across the OECD.” OECD Economics Department Working Papers, 1304, OECD Publishing, Paris.

Onaran, Ö., A. Guschanski, J. Meadway, e A. Martin. 2015. “Working for the Economy: The Economic Case for Trade Unions.” Greenwich Political Economy Research Centre Policy Brief 2015.

Patnaik, U. 2018. “Profit Inflation, Keynes and the Holocaust in Bengal, 1943–1944.” Economic and Political Weekly 53 (42).

Piketty, T. 2013. Capital in the Twenty First Century. Cambridge, Mass: Harvard University Press.

Rowthorn, R. (1977). Conflict, inflation, and money. Cambridge Journal of Economics 1 (3), 215–239.

Shaikh, A. 2011. “The First Great Depression of the 21st Century.” In Socialist Register: The Crisis This Time, editado por L. Panitch, G. Albo e V. Chibber, 44–63. Wellingborough: The Merlin Press.

Skidelsky, R. 2020. “Lessons from Keynes in the Age of Coronavirus”. Prospect Magazine, 19 March.

Starosta, G. 2016. “Revisiting the New International Division of Labour Thesis.” In The New International Division of Labour, editado por G. Charnock e G. Starosta, 79–103. Palgrave Macmillan.

Toye, R. 1999. “Keynes, the Labour Movement and ‘How to Pay for the War.” Twentieth Century British History 10 (3):255–81. doi: 10.1093/tcbh/10.3.255 .

U.S. Congress. 2020. “Congressional Research Service Report”. 28 December.

World Bank. 2021. “Causes and Consequences of Metal Price Shocks.” Commodity Markets Outlook Special Purpose. Open Knowledge Repository, Serial, April.

World Bank. 2022. “The Impact of the War in Ukraine on Commodity Markets.”

Commodity Markets Outlook Special Purpose, April.

Young Eun, K., e N. Loayza. 2019. “Productivity Growth: Patterns and Determinants Across the World.” World Bank Policy Research Working Paper, 8852.