|

||

|

As tendências do capital no século XXI

Entre a "estagnação secular" e a guerra

Domenico Moro (*)

A realidade geopolítica do início do século XXI deve ser estudada a partir da categoria de modo de produção. Esta categoria define os mecanismos de funcionamento do capital em geral, abstraindo de economias e estados individuais. Por esta razão, devemos inter-relacionar a categoria do modo de produção com a da formação económico-social historicamente determinada, o que nos dá a imagem de estados individuais e as relações entre eles num dado momento.

Além disso, a nossa abordagem deve ser dialética, ou seja, baseada na análise das tendências da realidade económica e política. Estas tendências não são lineares, mas estão muitas vezes em contradição com outras tendências. Só o estudo das várias tendências conflituantes pode permitir-nos delinear possíveis cenários futuros.

1. A “estagnação secular”

A economia capitalista mundial entrou numa fase de “estagnação secular”. Esta definição foi formulada em 2014 por Laurence H. Summers, um importante economista norte-americano, Secretário do Tesouro sob a administração Clinton e reitor da Universidade de Harvard. Summers tomou de empréstimo o termo "estagnação secular" ao economista Alvin Hansen, que o cunhou durante a Grande Depressão dos anos 1930, que começou com a crise bolsista de 1929. A atual "estagnação secular", por sua vez, começa com a crise de 2007-2009, que se seguiu ao rebentamento da bolha dos créditos hipotecários subprime nos E:U.A..

A "estagnação secular" consiste num crescimento muito baixo do PIB, muito abaixo do potencial. De acordo com Summers, o baixo crescimento deve-se à redução do investimento de capital. Afinal, o crescimento antes da crise do subprime foi sempre devido a uma política fiscal e monetária excessivamente expansiva, baseada na manutenção de taxas de juro muito baixas pela Federal Reserve (Fed), o banco central dos E.U.A.. Essencialmente, observa Summers, não houve um único período nos últimos quinze ou vinte anos em que tenha havido um crescimento satisfatório em condições financeiras sustentáveis. Este problema, contudo, não afetou apenas os E.U.A., mas também a zona euro e o Japão.

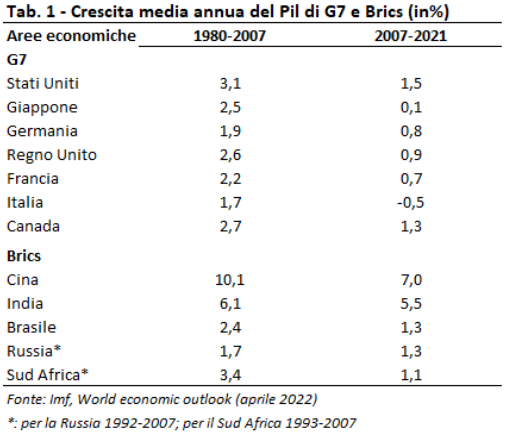

O que Summers escreveu em 2014 foi confirmado pelo que aconteceu posteriormente até esta data. O crescimento do PIB diminuiu em todo o lado, e em 2020 registou-se a recessão mais grave desde o fim da Segunda Guerra Mundial, em resultado da pandemia. No entanto, o abrandamento tem sido mais pronunciado nos principais países avançados e menos acentuado em alguns países emergentes. Este fenómeno pode ser observado comparando os países do G7 (Estados Unidos da América, Japão, Alemanha, Reino Unido, França, Itália e Canadá) com os BRICS (China, Índia, Brasil, Rússia e África do Sul), tanto no período anterior à crise do subprime, entre 1980 e 2007, como no período posterior, entre 2007 e 2021 (Quadro 1).

Quadro 1 - Crescimento médio anual do PIB de G7 e BRICS (em %)

O crescimento dos países da Tríade, que inclui as três áreas historicamente dominantes do capitalismo mundial, América do Norte, Europa Ocidental e Japão, já era inferior ao dos BRICS no período 1980-2007, mas depois de 2007 diminuiu para metade. Os E.U.A., por exemplo, registaram um crescimento médio anual de 3,1% entre 1980 e 2007, que caiu para 1,5% em 2007-2021. Por outro lado, a China e a Índia apresentam um crescimento muito superior ao dos E.U.A. no período 1980-2007 - 10,1% e 6,1% por ano em média, respetivamente. No período 2007-2021, o crescimento da China e da Índia diminui, mas muito menos do que o dos E.U.A. - para 7% e 5,5% por ano em média, respetivamente, permanecendo assim muito mais elevado do que o dos E.U.A..

Pior ainda, em comparação com os E.U.A., é o desempenho do Japão e da Europa Ocidental. O crescimento do Japão durante o período 1980-2007 foi de 2,5% por ano em média, ou seja, quatro vezes menos que o da China e menos de metade do da Índia, caindo para zero durante o período 2007-2021 (+0,1%). A Europa Ocidental (Alemanha, Reino Unido, França e Itália), que no período 1980-2007 tinha registado um crescimento inferior ao dos Estados Unidos da América, sofreu uma verdadeira estagnação no período 2007-2021 com um crescimento médio anual inferior a 1%, o que, no que diz respeito à Itália, se traduz numa diminuição de -0,5% em média por ano.

Como já dissemos, a crise de 2020 viu o PIB encolher para níveis nunca vistos no período pós Segunda Guerra Mundial. Para a combater, os bancos centrais, a começar pelo Fed e pelo Banco Central Europeu (BCE), baixaram o custo do dinheiro até chegar à área negativa, e, ao mesmo tempo, os governos puseram em prática políticas fiscais expansionistas importantes. Não é por acaso que, aquando da eclosão da pandemia, Draghi argumentou que o crescimento da dívida e dos défices governamentais era uma necessidade, como na guerra, e já não o mal absoluto a ser evitado a todo o custo com políticas de austeridade. A economia, impulsionada por políticas expansionistas, recuperou em 2021, mas em 2022 o crescimento já tinha encolhido. Assim, não só se confirma a "estagnação secular", como se vislumbra um cenário ainda pior: o acoplamento de baixo crescimento e alta inflação, a chamada "estagflação". O aspeto mais grave é que, a fim de combater a inflação, os bancos centrais, em particular o Fed dos E.U.A. e o BCE, decidiram aumentar o custo do dinheiro e reduzir os seus programas de compra de obrigações do Estado. É o fim das políticas monetárias expansivas, levando a um abrandamento da recuperação e, de acordo com as previsões do Fundo Monetário Internacional (FMI), a uma provável recessão em 2023.

Regressando a Summers, é claro, pelo seu raciocínio, que o verdadeiro problema da economia mundial não reside na falta de liquidez, mas no seu excesso: as crises financeiras são uma consequência da superabundância ou da sobreacumulação do capital produtivo. Uma superabundância que é relativa, ou seja, determinada pela incapacidade das empresas privadas a empregarem de forma rentável. A queda da taxa de juro real cria repetidas bolhas na bolsa que rebentam e levam a uma situação recorrente de instabilidade financeira que se espalha para a economia como um todo. A economia capitalista encontra-se assim presa no círculo vicioso da recessão, políticas monetárias e fiscais expansivas, criação de bolhas, rebentamento de bolhas e recaída na recessão.

A estagnação, portanto, parece ser uma característica "secular", ou seja, a longo prazo, da economia capitalista, especialmente nas suas zonas mais avançadas, que constituem a Tríade. A questão coloca-se assim, neste ponto: como resolver essa "estagnação secular"? A resposta de Summers é que precisamos de aumentar o investimento, mas isto não é possível, a menos que ocorra uma condição que está longe de ser esperada: "é certamente possível que alguns eventos exógenos possam intervir para aumentar as despesas e estimular o investimento. Mas, à parte a guerra, não parece claro o que tais acontecimentos pudessem ser" (1). Assim, apenas uma guerra e, em particular, uma guerra em grande escala, como uma guerra mundial, poderia tirar a economia dos países avançados das zonas planas em que se afundam. Afinal, foi isso que aconteceu na "estagnação secular" anterior, a dos anos 1930. Não foi o New Deal, lançado pelo Presidente Franklin D. Roosevelt, que resolveu a Grande Depressão, mas sim as enormes despesas bélicas e de investimento em reconstrução, após a enorme destruição da Segunda Guerra Mundial, que levou à recuperação da economia e deu origem à expansão dos “trinta anos gloriosos”, até à crise dos anos 1974-75.

2. A queda tendencial da taxa de lucro e o colapso do capitalismo

Segundo Marx, a tendência típica do modo de produção capitalista é a diminuição da parte do capital gasto em força de trabalho (capital variável) em relação à parte gasta em meios de produção e matérias-primas (capital constante). Por outras palavras, há um aumento progressivo da composição orgânica do capital, ou seja, um aumento da parte do capital constante em relação à do capital variável. O facto é que apenas o capital variável, a força de trabalho, produz mais-valia. Segue-se que para a mesma exploração da força de trabalho (ou seja, para a mesma taxa de valor excedente), o montante do valor excedente tende a diminuir em relação ao capital total investido. Uma vez que a taxa de lucro é dada pelo rácio entre o valor excedente e o capital total, existe assim uma tendência para que a taxa de lucro desça.

Desta forma, cria-se uma sobreacumulação de capital. Isto significa que demasiado capital, em meios de produção, foi acumulado em relação com a capacidade de gerar uma taxa de lucro adequada às necessidades dos capitalistas. Quando ocorre uma sobreacumulação nos principais setores da economia, há sobreacumulação geral. Neste ponto, os capitalistas, na ausência de uma elevada taxa de lucro, reduzem o investimento. Ao mesmo tempo, a competição entre capitais individuais torna-se mais implacável e os capitais menos fortes sucumbem, gerando uma mortandade de empresas. Como resultado de tudo isto, há uma contração da produção geral, o que resulta em crises e recessões.

Uma vez que o aumento da composição orgânica é mais forte nos países capitalisticamente mais desenvolvidos, a queda na taxa de lucro tende a manifestar-se mais fortemente nestes países. Por esta razão, a taxa de crescimento do PIB é menor nos países capitalisticamente mais desenvolvidos e maior nos países menos desenvolvidos. O abrandamento do crescimento ou o colapso da produção, no decurso das crises, também ocorre com maior intensidade nos países mais avançados, como vimos acima na comparação a longo prazo entre os países do G7, capitalisticamente mais desenvolvidos, e os países BRICS, capitalisticamente menos desenvolvidos.

É claro que o surto de crises e recessões pode ocorrer devido a certos fatores desencadeantes, tais como o rebentamento de uma bolha financeira, uma escassez ou aumento do preço de certas matérias-primas, componentes ou produtos semiacabados, ou ainda devido a fatores exógenos à economia, tais como uma guerra, sanções económicas ou uma pandemia. Além disso, as crises podem surgir devido a um desequilíbrio entre o excesso de bens produzidos e a estreiteza do mercado de absorção. No entanto, estas são apenas causas contingentes que acendem o rastilho para o verdadeiro e próprio material explosivo subjacente, nomeadamente a acumulação excessiva de capital e a queda na taxa de lucro. A crise geral deve sempre ser rastreada até esta tendência típica do modo de produção capitalista.

Contudo, a queda na taxa de lucro é uma tendência, importante sim, mas apenas uma tendência. Marx escreveu que o problema teórico para os economistas não é tanto compreender por que razão a taxa de lucro cai, mas compreender por que razão tal tendência não é mais rápida e pronunciada, resultando no colapso do sistema. Em essência, diz Marx, " devem intervir aqui influências antagónicas que impedem ou anulam a aplicação da lei geral, dando-lhe o carácter de mera tendência; e é por esta razão que, à queda na taxa geral de lucro, chamámos nós de tendencial" (2).

Na sua época, Marx apontou as seguintes influências antagónicas à queda na taxa geral de lucro: o aumento do grau de exploração laboral, a redução dos salários abaixo do seu valor, a queda do preço do capital constante, a superpopulação relativa, que leva à criação de um exército industrial de reserva, ou seja, uma massa de desempregados que, ao exercer pressão competitiva sobre os empregados, permite a queda dos salários. Depois, entre os fatores mais importantes está o comércio externo: tanto a exportação de bens em excesso, provocada pelo aumento da capacidade produtiva do capital, como a exportação de capital para países periféricos, onde a taxa de lucro é mais elevada, devido ao menor desenvolvimento capitalista, e o trabalho é mais intensamente explorado. Podemos observar como as mesmas causas que produzem a queda na taxa de lucro também determinam os fatores que a contrariam. De facto, o desenvolvimento tecnológico que leva à substituição da força de trabalho por máquinas, ou seja, a substituição do capital variável por capital constante, se, por um lado, leva a um aumento da composição orgânica, por outro, gera um aumento da exploração do trabalhador individual e a criação do exército industrial de reserva.

Estas tendências antagónicas, que Marx realçou na sua época, ainda hoje estão em ação. De Marx até aos dias de hoje, contudo, o capitalismo desenvolveu-se muito: a acumulação excessiva de capital cresceu a um nível tão elevado que, de facto, o capitalismo já teria entrado em colapso se não tivessem ocorrido novas condições. Entre estas está a guerra mundial: sem a Segunda Guerra Mundial, o capitalismo poderia já não existir hoje em dia. Depois, há a financeirização, que permite, através de toda uma série de invenções especulativas, obter lucros sem passar pela produção de bens. Para dizer a verdade, a financeirização é também apontada por Marx, embora na sua época não tivesse atingido os seus extremos atuais. Finalmente, há a intervenção direta do Estado para apoiar a economia capitalista. Devido ao aumento da despesa estatal, as dívidas públicas aumentaram para níveis nunca antes vistos em tempo de paz, precisamente porque, ao longo das últimas décadas, em especial depois dos "gloriosos trinta anos" do pós-guerra, o Estado assumiu a tarefa de ser uma muleta para o capitalismo.

No entanto, estes novos fatores antagónicos têm fortes limitações: as finanças e a dívida, pública e privada, para além de um certo nível, representam um forte fator de instabilidade e crise. Além disso, o capital já explorou todas as alavancas, que, segundo Marx, tem à sua disposição, desde a compressão salarial à utilização do exército industrial de reserva até à exportação de capital de países capitalisticamente mais desenvolvidos para países menos desenvolvidos. Uma maior acentuação do aperto salarial apenas agrava a crise a longo prazo. Face a este esgotamento, reentra em jogo a faceta de destruição criativa: a destruição da capacidade produtiva, que permite reduzir a acumulação excessiva de capital e reavivar a produção de lucro. As próprias crises são um fator de redução do excesso de acumulação através da destruição do capital, sob a forma da eliminação de empresas e da centralização, através de fusões e aquisições, das que permanecem. Mas é, acima de tudo, a guerra mundial que surge como um elemento de fundo na redefinição das condições de acumulação através da destruição do capital.

Se a queda da taxa de lucro fosse sem tendências de compensação, o modo de produção capitalista entraria em colapso sobre si próprio. Mas, como já vimos, não é este o caso. Contudo, para Marx, a queda na taxa de lucro demonstra o "carácter estreito, meramente histórico, transitório, do modo de produção capitalista: prova que não é de modo algum o único modo de produção capaz de gerar riqueza, mas, pelo contrário, tendo chegado a um certo ponto, entra em conflito com o seu próprio desenvolvimento posterior" (3). A tendência do capitalismo para o colapso é cada vez mais evidente e acentuada, embora não seja possível pensar num colapso automático. É preciso ver o que o capital inventará para, mais uma vez, procurar adiar o seu redde rationem (4). Para além da carta da guerra, o capital parece querer jogar a carta da transição ecológica. A mudança para fontes de energia renováveis e transformações radicais tais como a mudança do motor de combustão interna para o motor elétrico são ferramentas para reduzir o excesso de produção de capital e de mercadorias, a fim de relançar os lucros.

3. Mudanças nas relações de poder globais

Como Lenine escreveu, o capitalismo concreto, ou seja, aquele formado por um conjunto de formações socioeconómicas, caracteriza-se por um crescimento desigual (5). Os poderes hegemónicos que são "mais velhos", em termos de desenvolvimento capitalista, tendem a crescer menos, enquanto que os "mais novos" tendem a crescer mais rapidamente. Consequentemente, as relações de poder económico tendem a mudar a favor destas últimas. A dada altura, as novas relações de poder económico entram em conflito com as relações políticas existentes, gerando uma tendência para a guerra.

A história do capitalismo pode ser lida como uma sucessão de ciclos económicos mais ou menos seculares, com um poder hegemónico predominante, de tempos a tempos, em torno do qual é determinada a acumulação de capital mundial. Esta é a teoria dos 'ciclos seculares', concebida por Giovanni Arrighi, que define quatro ciclos seculares do capitalismo, do século XVII ao XXI: o hispano-genovês, o holandês, o britânico e, finalmente, o norte-americano (6). O poder económico anda sempre de mãos dadas com o poder político-militar: em cada ciclo os estados hegemónicos são cada vez maiores e militarmente mais poderosos. Os ciclos seculares estão divididos em duas partes: uma baseada na produção material e outra nas finanças. Até certo ponto, os estados hegemónicos são predominantes do ponto de vista da produção material, então esta prevalência perde-se, devido à acumulação excessiva de capital, e, então, prevalece o aspeto financeiro do controlo dos fluxos de capital. Mas o crescimento dos lucros impulsionado pelas finanças também falha em algum momento e, entretanto, outras potências emergem para desafiar o poder hegemónico. Assim, segue-se um período de caos no final do qual, novamente após uma guerra geral, o antigo poder hegemónico é substituído por um novo poder, em torno do qual o ciclo de acumulação capitalista é retomado.

No final do século XIX e início do século XX, a Grã-Bretanha foi ultrapassada na produção e exportação de bens por duas potências emergentes, a Alemanha e, sobretudo, os Estados Unidos da América. A Primeira e Segunda Guerras Mundiais são travadas pela hegemonia mundial. No final da luta, a Alemanha é derrotada, mas a Grã-Bretanha é forçada a ceder o papel de potência guia aos E.U.A..

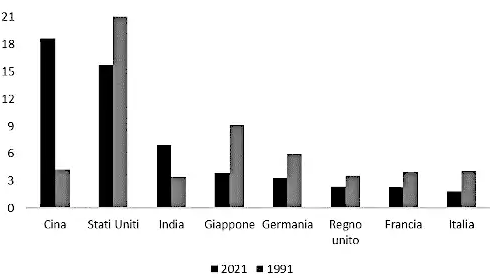

Entretanto, nem mesmo os E.U.A. escapam às leis da história, e incorrem agora numa decadência que se manifesta no declínio do crescimento e numa diminuição drástica da sua quota do PIB e das exportações mundiais. De facto, hoje em dia, a decadência também pode ser observada nos outros países que, juntamente com os E.U.A., fazem parte do chamado Ocidente, nomeadamente a Europa Ocidental e o Japão. Como foi o caso, em seu tempo, da Grã-Bretanha, hoje em dia os E.U.A. e os outros países centrais sofrem de forte concorrência de alguns países emergentes, em especial da China (Gráfico 1).

Gráfico 1 - Percentagem dos principais países no PIB mundial (em paridade de poder de compra; em %)

Na verdade, se considerarmos o PIB em paridade de poder de compra, a China ultrapassou os E.U.A. já em 2016. Nos últimos trinta anos, entre 1991 e 2021, a China aumentou de 4,3% do PIB mundial para 18,6%, enquanto os EUA caíram de 21% para 15,7% (7). A quota da Índia também cresceu de 3,4% para 7%, enquanto a de outros países centrais, aliados dos E.U.A., diminuiu. Por exemplo, o Japão passou de 9,2% para 3,8% e a Alemanha de 6% para 3,3%. Um declínio semelhante pode também ser visto na percentagem de produtos manufaturados nas exportações mundiais. Entre 1991 e 2021, os E.U.A. passaram de uma percentagem de 12% para 7,9%, enquanto que a China passou de 2% para 15,1%. A Índia vai de 0,5% para 1,8%, enquanto o Japão cai de 9% para 3,4% e a Alemanha de 11,5% para 7,3%. Deve, no entanto, ter-se em conta que, em termos de PIB per capita (sempre em paridade de poder de compra), a China ainda está muito atrás dos E.U.A., apesar de ter crescido enormemente nos últimos vinte anos. O PIB per capita da China representava 3,8% do dos E.U.A. em 1991 e 27,8% em 2021, enquanto o da Índia era de 4,1% em 1991 e 10,3% em 2021.

Basicamente, podemos observar que as relações de poder mundiais, a nível económico, mudaram. Pela primeira vez em cerca de um século e meio, a China recuperou a liderança no PIB mundial, que historicamente tinha mantido até ao tempo das Guerras do Ópio, por volta de meados do século XIX. Na frente tecnológica, a China está também a dar muitos passos em frente, desafiando os E.U.A. também neste terreno. Estes últimos, contudo, embora já não tenham hegemonia sobre a produção e exportação mundiais, mantém tanto a hegemonia militar como a financeira, graças ao dólar.

4. O papel hegemónico do dólar e a sua tendência ao declínio

Os Estados Unidos da América seguiram os passos da Grã-Bretanha, embora com diferenças importantes, especialmente com respeito à substituição pelo dólar da libra esterlina como moeda mundial. Com a Primeira Guerra Mundial, muitos países abandonaram o padrão de ouro, imprimindo dinheiro em massa para financiar despesas militares. O Reino Unido, por outro lado, manteve a libra amarrada ao ouro, para preservar o seu papel como moeda mundial, mas foi forçado, pela primeira vez na sua história, a pedir dinheiro emprestado ao estrangeiro. O Reino Unido e outros países aliados tornaram-se assim devedores dos E.U.A., que foram pagos em ouro. Desta forma, os E.U.A. tornaram-se o principal detentor de reservas de ouro no final desta guerra. Os outros países, privados das suas reservas de ouro, já não podiam regressar ao padrão de ouro. Em 1931, o Reino Unido também abandonou definitivamente o padrão ouro e o dólar substituiu a libra esterlina como moeda de reserva mundial.

Contudo, foi apenas com a Segunda Guerra Mundial que o dólar viu o seu papel como a moeda mundial consagrado pelos Acordos de Bretton Woods (1944), sob os quais se decidiu abandonar o padrão ouro: as moedas mundiais deixariam de estar ligadas ao ouro e passariam a estar ligadas ao dólar, que por sua vez estava ligado ao ouro. Em caso de procura, os países credores em dólares seriam pagos pelos E.U.A. em ouro. Desta forma, os bancos centrais dos países de Bretton Woods acumularam dólares em vez de ouro. O sistema, contudo, entrou em crise no final dos anos 1960, porque os E.U.A., a fim de financiarem a guerra no Vietname e os programas de bem-estar nacional, começaram a inundar o mercado com dólares. Preocupados com a desvalorização do dólar, os credores dos norte-americanos começaram a exigir ser pagos em ouro. Temendo perder as suas reservas de ouro, o presidente Richard Nixon, em 1971, dissociou o dólar do ouro. O dólar continuou a ser a moeda mundial, mas com a vantagem para os E.U.A. de poder pagar as importações e a dívida do governo simplesmente mandando imprimir dólares.

O dólar permanece, até hoje, o rei das moedas. Para além de representar a maior parte das reservas cambiais mundiais, é a moeda de troca no comércio internacional, graças ao facto de a maior parte das mercadorias, incluindo petróleo e gás, serem compradas e vendidas em dólares. Não é coincidência que o estatuto global do dólar, nos anos 1960, tenha sido chamado de "privilégio exorbitante" dos E.U.A. pelo Ministro das Finanças francês Valery Giscard d'Estaing. A procura mundial de dólares permitiu aos E.U.A. financiarem-se a baixo custo, ou seja, pagando taxas de juro baixas aos compradores das suas obrigações do Estado. Graças a isto, desde 1968, os E.U.A. têm vindo a acumular quase ininterruptamente uma dívida comercial externa crescente. Em 2021, a dívida comercial dos E.U.A. (apenas mercadorias) ascendeu à colossal soma de 1,182 biliões de USD (8), enquanto a dívida nacional atingiu 30,5 biliões de USD em 2021, ou seja, 133,3% do PIB e mais 2,7 biliões de USD do que no ano anterior (9).

A centralidade do dólar nos pagamentos internacionais também aumenta o poder dos E.U.A. de impor sanções financeiras. De facto, qualquer transação que tecnicamente toque o solo dos E.U.A. dá a este país jurisdição legal e, portanto, a capacidade de bloquear transações indesejadas. No entanto, as sanções têm um efeito de retorno sobre o dólar, uma vez que forçam os países visados a utilizar moedas alternativas ao dólar. A hegemonia do dólar tem vindo a diminuir há já algumas décadas, principalmente devido ao aumento do comércio à escala regional e como resposta a países que querem fugir ao domínio da moeda dos E.U.A.. Entre 1999 e 2021, as reservas em dólares detidas pelos bancos centrais caíram de 71% para 59% (10). Além disso, atualmente, o dólar conta para 40% das transações internacionais, o euro para 35%, a libra para 6% e o yuan para 3% (11).

A guerra na Ucrânia acelerou esta tendência. A Rússia reagiu às sanções ocidentais redirecionando as exportações de petróleo e gás que iam para a União Europeia para outros países, tais como a Índia e a China, bem como liquidando as suas transações já não em dólares mas noutras moedas, tais como rublos, yuan e rupias. A utilização do rublo será também alargada à comercialização de outros típicos produtos de exportação russos, por exemplo, cereais, destinados à Turquia, Egipto, Irão e Arábia Saudita. Além disso, a China planeia disponibilizar à Rússia o Cross-border Interbank Payment System (CIPS) (Sistema de Pagamentos Interbancários Transfronteiriços), o seu próprio sistema de pagamentos internacionais, alternativo ao SWIFT, lançado em 2015, para reduzir a dependência do dólar, internacionalizar a sua moeda (o renminbi yuan) e impulsionar a sua utilização entre os países envolvidos na Nova Rota da Seda. A China também fez acordos com alguns países, tais como a Turquia e o Paquistão, para o comércio de bens em yuan.

A decisão de aceder aos pedidos da Rússia para ser paga em outras moedas que não o dólar e a evasão do sistema SWIFT irritaram muito os E.U.A.. O Conselheiro de Segurança Nacional Adjunto dos E.U.A. Daleep Singh declarou: "Não gostaríamos de ver sistemas concebidos para apoiar o rublo ou minar o sistema financeiro baseado no dólar ou para contornar as nossas sanções... haverá consequências para os países que o fazem" (12). Expressou também preocupações sobre a resistência do dólar como moeda mundial o Fundo Monetário Internacional: "a exclusão do sistema de mensagens SWIFT poderia acelerar os esforços para desenvolver alternativas. Isto reduziria os ganhos de eficiência de ter um sistema global único, e poderia potencialmente reduzir o papel dominante do dólar nos mercados financeiros e de pagamentos internacionais" (13).

A tendência para a guerra

O dólar não é apenas um instrumento de guerra para os E.U.A., mas representa a própria trave mestra da sua hegemonia global: com o dólar, os E.U.A. financiam o seu Estado e, indiretamente, toda a sua economia. Sem o dólar, os E.U.A. não seriam capazes de manter a sua enorme dupla dívida, pública e comercial. Quando o dólar se tornou a moeda mundial, os E.U.A. produziam metade do produto interno mundial e detinham 21,6% das exportações mundiais (1948) (14). Hoje, a China expulsou os E.U.A. da sua primazia económica. Nesta fase da história, a economia dos E.U.A. tem um carácter fortemente parasitário. Ainda mais do que durante a era da hegemonia britânica. O imperialismo britânico podia contar com os recursos extraídos das colónias, particularmente da Índia, dos quais o excedente comercial fluiu para o centro financeiro em Londres (15). No entanto, a libra baseava-se em algo tangível, nomeadamente ouro. Hoje, o dólar não tem nada de tangível e real por detrás, a não ser as forças armadas norte-americanas.

Desde que perderam a sua hegemonia económica, os E.U.A. dependem cada vez mais da influência geopolítica, que em grande parte resulta do facto de possuírem uma força militar sem paralelo. A despesa militar dos E.U.A. é de 778 mil milhões de dólares, enquanto a do segundo maior país, a China, é de 252 mil milhões de dólares, e a da Rússia é de 61,7 mil milhões de dólares (16). No total, o orçamento militar dos dez países seguintes no mundo, mal se iguala ao dos E.U.A..

Um círculo vicioso é desencadeado neste ponto: os E.U.A. mantêm a hegemonia do dólar através da força militar e mantêm a força militar financiando-se a si próprios através do dólar. Portanto, se o dólar perder força a nível global, é mais difícil para os E.U.A. manterem a sua força militar e se esta última se perder, a hegemonia do dólar também se perde. Em suma, se o "brinquedo" dólar se avariar, os E.U.A. correm o risco de uma crise radical.

A degradação das relações de poder económico e a necessidade de manter, apesar deste declínio, a sua influência geopolítica, empurram os E.U.A. para uma tendência para a guerra. Uma guerra que, por vezes, é travada diretamente, como no Iraque, e por vezes indiretamente, como na Ucrânia. Na guerra atual, o verdadeiro objeto de disputa é a influência geopolítica dos E.U.A. e, através dela, a capacidade do dólar de se manter como moeda de troca e reserva mundial.

(*) Domenico Moro (n. 1964) é um sociólogo e economista italiano de formação marxista. Foi professor na Faculdade de Sociologia da Universidade de Roma I e consultor da Comissão de Defesa da Câmara dos Deputados. Após uma longa experiência em empresas industriais multinacionais e como consultor de importantes instituições públicas e sindicais, trabalha há anos como investigador no Istituto Nazionale di Statistica (Istat). Publicou vários livros sobre a economia italiana e internacional, as transformações do sistema político e o fundamentalismo islâmico, que foram traduzidos para francês, alemão, espanhol, português e croata. Em Portugal, nomeadamente, foram publicados já A Crise do Capitalismo e Marx. Resumo de O Capital com Referência ao Século XXI, Página a Página, Lisboa, 2016 e A Terceira Guerra Mundial e o Fundamentalismo Islâmico, Página a Página, Lisboa, 2017. É colaborador habitual de várias revistas italianas e internacionais. Tem sempre acompanhado a investigação e a reflexão com um envolvimento pessoal nos movimentos e na vida política, convencido de que só a união da prática e do conhecimento pode mudar a sociedade para melhor. Este trabalho foi publicado na sua versão original no portal Sinistra in rete. A tradução é de Ângelo Novo.

________________

NOTAS:

(1) Lawrence H. Summers, Reflection on the ‘New Secular Stagnation Hypothesis’, p.36. Os itálicos são meus.

(2) Karl Marx, Il capitale, Newton Compton editori, Roma 1996, p. 1070.

(3) Ibidem, p.1077.

(4) [NOTA DO TRADUTOR] Redde rationem é uma expressão latina, com origem bíblica (Evangelho de Lucas, 16:2), de uso corrente na língua italiana, que significa prestação final de contas.

(5) Lenin, L’imperialismo. Fase suprema del capitalismo, Editori Riuniti, Roma 1974.

(6) Giovanni Arrighi, Il lungo XX secolo. Denaro, potere e le origini del nostro tempo, Il Saggiatore, Milano 2003.

(7) International Monetary Fund, World Economic Outlook (april 2022).

(8) UNCTAD, Data center.

(9) International Monetary Fund, Data base.

(10) International Monetary Fund, “The Stealth erosion of dollar dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies”.

(11) G, Di Donfrancesco, “L’Fmi: le sanzioni alla Russia minano l’egemonia del dollaro”, Il Sole24ore, 1 aprile 2022.

(12) G. Di Donfrancesco, “Lavrov in India per offrire greggio ma Washington lancia l’allarme”, Il Sole24ore, 1 aprile 2022.

(13) Ibidem.

(14) UNCTAD, Data center.

(15) Marcello de Cecco, Moneta e impero. Economia e finanza tra 1890 e 1914, Donzelli editore, Roma 2016.

(16) World Population Review, Military Spending by Country 2023.